IHSG Tertekan, Laba Bank Himbara Kencang, BBCA Konservatif

ORBITINDONESIA.COM – IHSG melemah ke 6.101,3 (-0,25%) saat arus dana asing mencatat outflow Rp311,6 miliar, di tengah rupiah yang justru sedikit menguat ke 17.845 per dolar AS. Di saat pasar ragu, tiga bank besar sudah membuka kartu kinerja 5M26: laba Himbara melaju, sementara BBCA memilih langkah lebih hati-hati. (Orbit dari berbagai sumber, 30 Juni 2026)

Pasar Indonesia sedang membaca dua sinyal yang saling tarik-menarik. Di satu sisi ada ketidakpastian geopolitik dan fluktuasi energi, di sisi lain ada indikasi ekonomi domestik yang belum runtuh oleh tekanan itu. (Orbit dari berbagai sumber, 30 Juni 2026)

Harga minyak Brent melandai ke sekitar US$77,1/barel setelah kabar kemajuan perundingan AS–Iran, yang sempat memicu kekhawatiran perang energi. Namun, kekhawatiran itu belum sepenuhnya hilang karena isu Selat Hormuz dan risiko inflasi energi masih membayangi. (Orbit dari berbagai sumber, 30 Juni 2026)

Di dalam negeri, pemerintah menyiapkan paket stimulus ekonomi sekitar Rp26,34 triliun untuk menjaga daya tahan konsumsi dan mobilitas pada 2H26. Bantuan beras, stabilisasi kedelai, program vokasi, hingga insentif transportasi menjadi bantalan saat pasar menunggu arah suku bunga dan likuiditas. (Orbit dari berbagai sumber, 30 Juni 2026)

Data 5M26 menunjukkan Himbara lebih agresif dan lebih “bertenaga” dibanding BBCA dalam mencetak pertumbuhan. BMRI mencatat laba bersih naik 19% YoY, BBNI naik 7% YoY, sedangkan BBCA hanya naik 2% YoY. (Orbit dari berbagai sumber, 30 Juni 2026)

Pendorong BMRI datang dari NII yang masih solid (+10% YoY), opex yang terkendali (+5% YoY), dan beban provisi yang turun (-16% YoY). Kombinasi ini membuat pertumbuhan laba tampak “bersih”, karena bukan sekadar efek satu pos pendapatan. (Orbit dari berbagai sumber, 30 Juni 2026)

BBNI memperlihatkan cerita yang lebih campur aduk. NII melesat +15% YoY, tetapi opex ikut naik serupa dan provisi melonjak +31% YoY, sehingga laba bersih hanya tumbuh 7% YoY. (Orbit dari berbagai sumber, 30 Juni 2026)

BBCA menonjol pada non–interest income yang tumbuh +9% YoY, saat NII justru relatif datar (-1% YoY). Ini memberi sinyal bahwa mesin fee-based masih kuat, tetapi ruang ekspansi margin bunga lebih sempit di fase ini. (Orbit dari berbagai sumber, 30 Juni 2026)

Di sisi penyaluran kredit, perbedaan strategi terlihat lebih jelas. BMRI dan BBNI mencatat loan growth masing-masing +21% YoY dan +25% YoY per Mei 2026, sementara BBCA hanya +5% YoY dan di bawah guidance +8–10% YoY. (Orbit dari berbagai sumber, 30 Juni 2026)

Jika pinjaman ke PT Agrinas Pangan Nusantara sekitar Rp55 triliun dikesampingkan, pertumbuhan kredit BMRI dan BBNI masih kuat di +16% YoY dan +17% YoY. Artinya, akselerasi kredit bukan sekadar “anomali satu debitur”, tetapi tren penyaluran yang lebih luas. (Orbit dari berbagai sumber, 30 Juni 2026)

Konversi pertumbuhan kredit menjadi NII juga tidak sama. BBNI dinilai lebih efektif karena pertumbuhan DPK lebih seimbang antara CASA dan time deposit, sedangkan BMRI lebih didominasi time deposit yang cenderung mahal. (Orbit dari berbagai sumber, 30 Juni 2026)

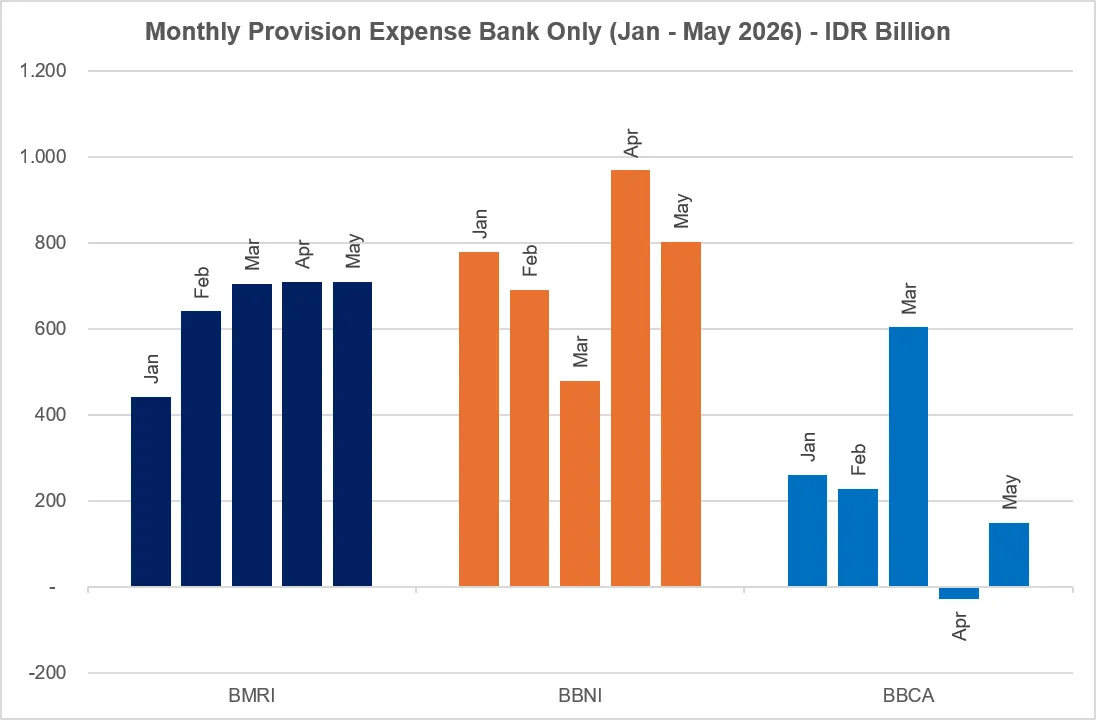

Yang menarik, dampak kenaikan harga minyak akibat konflik AS–Iran disebut belum tampak pada 1Q26, dan April–Mei 2026 belum memberi tanda pemburukan. Kredit per Mei 2026 dibanding Maret 2026 masih tumbuh +3% (BMRI), +4% (BBNI), dan +1% (BBCA), sementara tren provisi bulanan tidak melonjak berarti. (Orbit dari berbagai sumber, 30 Juni 2026)

Dalam teori kehati-hatian, kondisi energi mahal dan rupiah melemah biasanya memaksa bank mengerem kredit dan menebalkan provisi. Ketika itu tidak terjadi, ada dua kemungkinan: ekonomi memang lebih resilien, atau pasar sedang menunda pengakuan risiko ke bulan berikutnya. (Orbit dari berbagai sumber, 30 Juni 2026)

Fokus pasar kini bergeser ke dua isu: likuiditas dan cost of funds setelah BI Rate naik total 100 bps dalam sebulan terakhir, serta ruang menaikkan lending rate tanpa mengorbankan permintaan. Earnings call 2Q26 akan menjadi panggung untuk menguji apakah pertumbuhan ini berkelanjutan atau hanya “lari sebelum hujan”. (Orbit dari berbagai sumber, 30 Juni 2026)

Di luar bank, pasar juga dijejali sinyal korporasi yang kontras. ESSA mengumumkan dividen Rp52/saham dengan indikasi yield sekitar 7,9% dan payout ratio sekitar 125%, sementara CFIN menawarkan yield sekitar 13,2% dengan payout ratio sekitar 94%. (Orbit dari berbagai sumber, 30 Juni 2026)

Dividen besar memang memikat, tetapi juga menuntut pembacaan arus kas dan keberlanjutan laba. Payout ratio di atas 100% seperti ESSA bisa berarti distribusi dari akumulasi kas atau siklus komoditas yang sedang baik, namun risikonya adalah ruang investasi jangka panjang menyempit. (Orbit dari berbagai sumber, 30 Juni 2026)

Ekspansi juga terjadi di sektor ritel gaya hidup. ERAL menargetkan capex Rp273 miliar pada 2026 untuk membuka 50–60 gerai baru dan mengejar target pertumbuhan penjualan +20% YoY, sambil tetap membagikan dividen yield sekitar 2,9%. (Orbit dari berbagai sumber, 30 Juni 2026)

Di sektor maritim, WINS mengonsolidasikan Fast Offshore Supply dan PT Fast Offshore Indonesia lewat transaksi total US$33 juta, membuka akses kontrak kapal CTV berjangka 5 tahun di Brunei. Ini memperlihatkan strategi memperbarui armada dan mengunci pendapatan, bukan sekadar memburu sentimen. (Orbit dari berbagai sumber, 30 Juni 2026)

Di sisi pasar perdana, RANS merencanakan IPO dengan melepas sekitar 20,02% modal, menargetkan dana Rp340,9–429,3 miliar pada kisaran harga Rp135–170/saham. Penggunaan dana tersebar dari konser, akuisisi kosmetik, wahana edukasi, hingga entitas AI, plus pelunasan dipercepat utang ke BBNI. (Orbit dari berbagai sumber, 30 Juni 2026)

Rencana IPO ini menegaskan satu hal: narasi ekonomi kreatif makin “diinvestasikan”, tetapi publik akan menguji kualitas pendapatan dan disiplin belanja modalnya. Diversifikasi terlalu cepat bisa menjadi keunggulan, atau justru membuat fokus bisnis kabur. (Orbit dari berbagai sumber, 30 Juni 2026)

Sementara itu, risiko biaya energi domestik masih nyata pada level industri. Harga gas industri disebut mencapai US$23/MMBtu dan dikhawatirkan memicu PHK puluhan ribu pekerja di pabrik keramik, yang menunjukkan bahwa tekanan biaya belum merata terasa di laporan bank. (Orbit dari berbagai sumber, 30 Juni 2026)

Optimisme terbesar dalam data bank 5M26 justru terletak pada hal yang tidak terjadi: kredit tidak direm mendadak dan provisi tidak melonjak. Namun, ketenangan ini bisa menipu bila Juni menjadi bulan “penyesuaian”, karena provisi sering bergerak dengan jeda. (Orbit dari berbagai sumber, 30 Juni 2026)

Himbara tampak sedang memanfaatkan momentum pertumbuhan, tetapi pertumbuhan yang mahal akan terlihat dari cost of funds yang naik dan margin yang terjepit. BBCA yang konservatif mungkin terlihat kalah cepat, tetapi bisa jadi sedang membeli waktu untuk menjaga kualitas aset di fase suku bunga tinggi. (Orbit dari berbagai sumber, 30 Juni 2026)

Pasar saham sendiri memberi petunjuk psikologis lewat volume. Kutipan komunitas menyatakan “market akan berbalik ketika penjual mulai kehabisan amunisi”, dan penurunan volume di bawah MA5 dibaca sebagai koreksi yang sehat. (Orbit dari berbagai sumber, 30 Juni 2026)

Masalahnya, indikator teknikal hanya membantu membaca perilaku, bukan menyelesaikan fundamental. Jika likuiditas mengetat dan biaya dana naik cepat, koreksi bisa berubah dari “sehat” menjadi “struktural”, terutama pada saham-saham yang ditopang leverage atau euforia. (Orbit dari berbagai sumber, 30 Juni 2026)

Karena itu, investor perlu menahan dua godaan sekaligus: tergoda mengejar dividen tinggi tanpa menilai sustainability, dan tergoda mengejar pertumbuhan kredit tanpa menilai kualitas. Di pasar yang sedang mencari dasar, disiplin membaca neraca sering lebih bernilai daripada sekadar membaca grafik. (Orbit dari berbagai sumber, 30 Juni 2026)

IHSG yang melemah tipis dan outflow asing Rp311,6 miliar menunjukkan pasar belum memutuskan arah, meski data bank memberi sinyal ekonomi belum runtuh. Pertanyaan kuncinya bukan siapa tumbuh paling cepat, tetapi siapa yang tumbuh dengan biaya dana paling rasional dan provisi paling jujur. (Orbit dari berbagai sumber, 30 Juni 2026)

Stimulus Rp26,34 triliun dapat menahan konsumsi, tetapi tekanan energi dan suku bunga bisa menguji daya tahan sektor riil dan kualitas kredit. Pada akhirnya, pasar akan memihak pada narasi yang paling konsisten dengan data, bukan yang paling ramai di linimasa. (Orbit dari berbagai sumber, 30 Juni 2026)

Jika volume penjualan benar-benar “kehabisan tenaga”, rebound bisa terjadi, tetapi itu hanya permulaan, bukan kesimpulan. Di tengah ketidakpastian, refleksi paling berguna adalah sederhana: apakah kita sedang membeli nilai, atau hanya membeli harapan. (Orbit dari berbagai sumber, 30 Juni 2026)