Fitur Keuangan ChatGPT: Personal Finance AI dan Syarat Sambung Bank

ORBITINDONESIA.COM – Fitur keuangan ChatGPT atau personal finance AI kini resmi diperkenalkan OpenAI, menjanjikan saran anggaran, investasi, hingga target masa depan. Namun, untuk memakainya, pengguna diminta menghubungkan rekening bank ke ChatGPT melalui layanan pihak ketiga.

OpenAI menyebut banyak orang sudah memakai ChatGPT untuk urusan uang, dari membuat anggaran sampai merancang tujuan finansial. Klaimnya, lebih dari 200 juta orang menanyakan hal-hal seperti budgeting, investasi, dan rencana masa depan.

Karena itu, OpenAI menambahkan pengalaman personal finance langsung di ChatGPT versi terbaru. Pengguna ChatGPT Pro disebut bisa melihat grafik dan bertanya spesifik tentang kondisi keuangannya.

Di atas kertas, ini terdengar seperti “asisten keuangan” yang selalu siap. Di praktiknya, ia menempatkan AI lebih dekat ke inti kehidupan paling sensitif: arus kas dan kebiasaan belanja.

Fitur ini disebut ditenagai model terbaru OpenAI, GPT-5.5, yang diklaim lebih mampu menangani pertanyaan “kompleks dan bergantung konteks”. Ini penting, karena keputusan finansial jarang linear dan sering dipengaruhi pola pengeluaran, utang, dan tujuan keluarga.

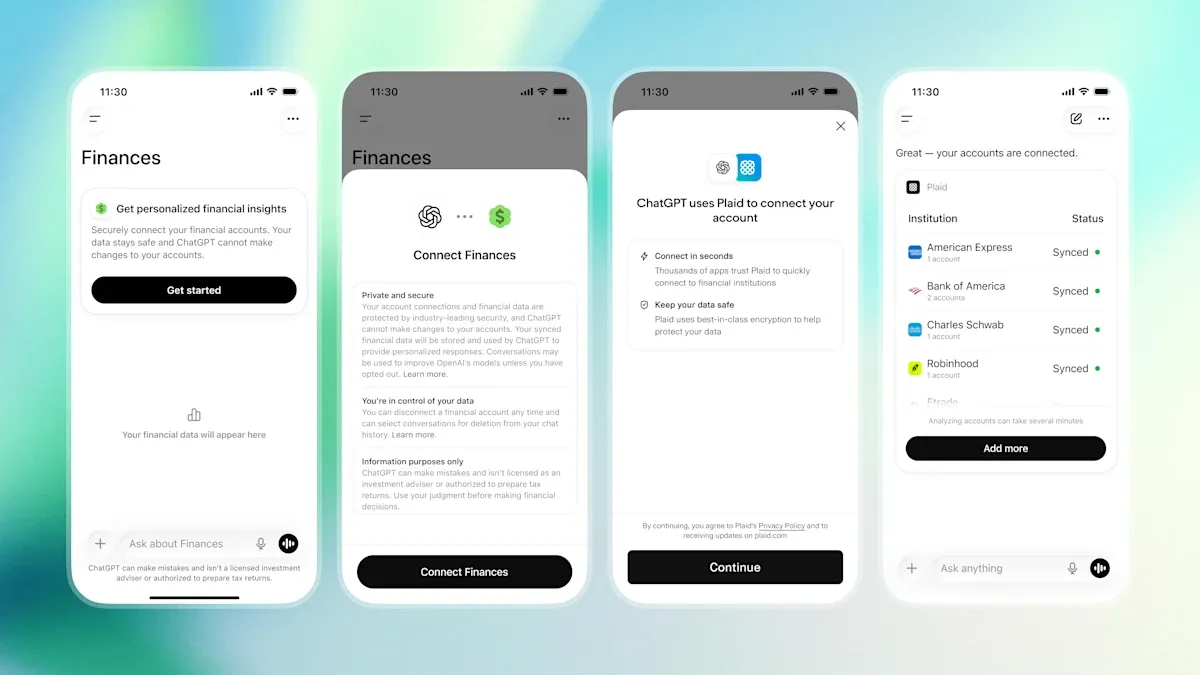

OpenAI juga menggandeng Plaid, penghubung yang mengklaim terintegrasi dengan lebih dari 12.000 institusi keuangan. Nama besar seperti Citi dan Chase disebut termasuk, begitu pula platform seperti Affirm dan Robinhood.

Dari sisi kegunaan, nilai jualnya jelas: AI bisa mengelompokkan pengeluaran, membaca tren, dan memberi saran penghematan bulanan. Pengguna dapat menanyakan cara mengarahkan uang ke pos esensial seperti sewa, utilitas, dan belanja harian.

Namun “grafik” dan “saran” bukan sekadar fitur visual, melainkan hasil interpretasi data transaksi. Interpretasi semacam ini berpotensi membentuk keputusan pengguna, terutama ketika saran terasa personal dan meyakinkan.

Di sinilah letak tantangan: AI generatif dikenal kuat dalam merangkum dan menyusun rencana, tetapi tidak selalu presisi dalam detail. Dalam konteks finansial, satu asumsi keliru tentang pendapatan, biaya tetap, atau bunga utang dapat menggeser rekomendasi secara signifikan.

Persyaratan utama yang memantik debat adalah kewajiban menghubungkan rekening bank. Engadget menyoroti “catch” ini, sekaligus mencatat fitur masih eksklusif untuk pengguna di Amerika Serikat saat ini.

OpenAI menyatakan pengguna tetap “memegang kendali penuh” atas data finansialnya. Pernyataan ini terdengar menenangkan, tetapi publik biasanya menuntut rincian: kendali seperti apa, izin apa yang diminta, dan bagaimana data dipakai untuk pelatihan atau personalisasi.

Karena melibatkan Plaid dan jaringan ribuan institusi, rantai akses data menjadi lebih panjang. Semakin panjang rantainya, semakin besar kebutuhan transparansi, audit, dan opsi opt-out yang benar-benar mudah dipahami.

Fitur keuangan ChatGPT menandai pergeseran: AI bukan lagi sekadar mesin jawaban, melainkan “panel kontrol” hidup sehari-hari. Saat arus kas dibaca dan disarankan ulang oleh AI, batas antara asistensi dan pengaruh menjadi tipis.

Di satu sisi, ini bisa mendemokratisasi literasi finansial, terutama bagi orang yang tak punya akses ke perencana keuangan. Saran sederhana seperti menekan biaya langganan, memetakan pengeluaran impulsif, atau menata dana darurat dapat berdampak nyata.

Di sisi lain, ada risiko “otoritas semu” karena AI berbicara dengan gaya yakin dan rapi. Pengguna bisa menganggap rekomendasi sebagai kebenaran, padahal keputusan investasi dan utang memiliki konsekuensi hukum serta risiko pasar.

Persoalan privasi juga tidak berhenti pada isu kebocoran data. Ada dimensi yang lebih halus: data transaksi dapat memetakan kebiasaan, kesehatan, relasi, bahkan tekanan psikologis melalui pola belanja.

Jika OpenAI ingin fitur ini dipercaya, standar “kendali pengguna” harus berarti kontrol granular dan dapat diverifikasi. Publik layak mendapatkan penjelasan sederhana tentang apa yang disimpan, berapa lama, untuk apa, dan bagaimana menghapusnya.

Eksklusivitas untuk AS memberi sinyal bahwa regulasi, kemitraan, dan kesiapan infrastruktur masih diuji. Pasar lain kemungkinan menunggu kepastian tata kelola data, kepatuhan, dan mekanisme pengaduan ketika terjadi kesalahan saran.

Fitur personal finance AI di ChatGPT menawarkan janji besar: membuat uang terasa lebih “terbaca” dan lebih mudah diatur. Tetapi janji itu datang bersama harga yang tak kecil, yakni akses langsung ke rekening bank dan kepercayaan pada interpretasi mesin.

Pertanyaannya bukan hanya apakah AI bisa membantu menabung lebih banyak, melainkan siapa yang memegang kompas ketika saran itu muncul di layar. Jika data adalah “mata uang” baru, apakah kita sedang membayar kemudahan dengan sesuatu yang lebih berharga: kendali atas diri sendiri?

(Orbit dari berbagai sumber, 1 Juli 2026)