Mashreq Money Insights di Mashreq NEO: PFM Cerdas untuk Kontrol Keuangan

ORBITINDONESIA.COM – Mashreq Money Insights resmi diluncurkan di aplikasi Mashreq NEO sebagai fitur personal financial management (PFM) terintegrasi untuk lebih dari 1,5 juta nasabah di Uni Emirat Arab. Bank ini menjanjikan visibilitas pengeluaran, arus kas, dan langganan agar keputusan menabung dan bertumbuh terasa lebih terarah.

Di era mobile banking, banyak orang tahu saldo, tetapi tidak benar-benar paham pola belanja dan kebocoran kecil yang berulang. Kesenjangan antara “punya data transaksi” dan “mengerti perilaku finansial” membuat kontrol keuangan sering bersifat reaktif.

Di titik inilah fitur PFM menjadi medan kompetisi baru bank digital, bukan lagi sekadar transfer dan pembayaran. Mashreq menempatkan Money Insights sebagai jawaban atas tuntutan transparansi dan kendali yang lebih personal.

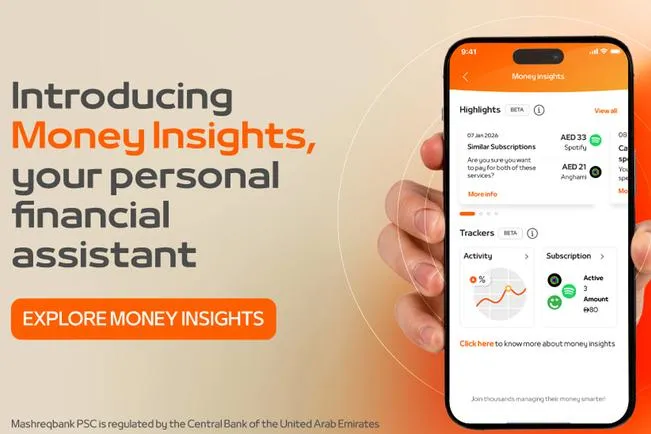

Money Insights dibangun di atas dua modul: Activity Tracker dan Subscription Tracker, dengan “intelligent nudges” yang memberi dorongan kontekstual secara real time. Ini menandai pergeseran dari bank sebagai pencatat transaksi menjadi bank sebagai penerjemah makna transaksi.

Activity Tracker mengategorikan transaksi ke lebih dari 40 kategori belanja dan memberi visibilitas hingga enam bulan dengan perbandingan bulan ke bulan. Fitur ini juga menawarkan personalisasi kategori, deteksi biaya ganda, serta pemantauan pemasukan dan arus kas.

Subscription Tracker mengumpulkan seluruh pembayaran berulang dalam satu dasbor untuk menyorot langganan yang terlupakan atau tumpang tindih. Secara praktis, ini menyasar “pengeluaran diam-diam” yang sering lolos karena nominal kecil namun konsisten.

Mashreq mengklaim Money Insights telah menerima umpan balik dari lebih 30.000 nasabah dengan rating 4,6 dari 5. Angka ini menunjukkan penerimaan awal yang kuat, meski belum otomatis membuktikan dampak jangka panjang pada perilaku menabung.

Fernando Morillo, Group Head of Retail Banking Mashreq, menegaskan orientasi proaktif fitur ini: “With Money Insights, we are moving beyond transactions to deliver a proactive and insight-driven banking experience.” Pernyataan itu menggarisbawahi strategi bank untuk mengunci loyalitas lewat pengalaman, bukan hanya produk.

Chiraag Jogia, Global Head of Customer Value Management, menambahkan masalah klasik yang ingin dipotong: “Many customers know their account balance, but not always where their money goes.” Dari sudut pandang desain layanan, kalimat itu adalah diagnosis yang tepat untuk kebiasaan finansial modern yang serba cepat.

Namun, kategori otomatis dan nudges juga membawa pertanyaan tentang akurasi klasifikasi dan risiko “saran yang terlalu generik.” Jika kategorisasi keliru, pengguna bisa salah menyimpulkan prioritas belanja dan justru membuat keputusan yang tidak optimal.

Skala implementasi pada 1,5 juta nasabah memberi Mashreq posisi kuat untuk menguji pola dan mengembangkan personalisasi. Bank menyebut Money Insights sebagai platform yang skalabel untuk peningkatan berikutnya, yang mengisyaratkan evolusi ke rekomendasi yang makin presisi.

Peluncuran Money Insights memperlihatkan bahwa perang digital banking telah bergeser ke perang “kejelasan” dan “kebiasaan.” Bank yang mampu membuat pengguna memahami uangnya dengan cepat akan lebih mungkin menjadi aplikasi utama dalam hidup sehari-hari.

Di sisi lain, semakin “cerdas” sebuah fitur, semakin besar ketergantungan pengguna pada cara bank membingkai realitas finansialnya. Nudges yang efektif bisa membantu disiplin, tetapi nudges yang agresif bisa terasa menggurui dan memicu kelelahan notifikasi.

Yang paling menentukan adalah transparansi: pengguna perlu tahu bagaimana kategori dibuat, bagaimana langganan terdeteksi, dan apa batasannya. Tanpa itu, PFM berisiko menjadi sekadar dashboard cantik yang tidak benar-benar mengubah perilaku.

Mashreq Money Insights di Mashreq NEO menunjukkan arah baru mobile banking: dari layanan transaksi menjadi pendamping keputusan finansial berbasis data. Jika eksekusinya konsisten, fitur seperti Activity Tracker dan Subscription Tracker dapat memangkas kebocoran kecil dan memperkuat kontrol arus kas.

Namun, pertanyaan kuncinya tetap: apakah visibilitas otomatis cukup untuk mengubah kebiasaan, atau pengguna masih membutuhkan edukasi dan tujuan yang lebih personal? Pada akhirnya, teknologi terbaik bukan yang paling banyak fitur, melainkan yang membuat orang lebih sadar, lebih tenang, dan lebih bertanggung jawab atas uangnya. (Orbit dari berbagai sumber, 28 Juni 2026)